Chapter 4 Class Handout Simple Interest: A = P(1+rt) P: the principal, the amount invested A: the new balance t: the time r: the rate, (in decimal form) Ex1: If $1000 is invested now with simple interest of 8% per year. Find the new amount after two years. P = $1000, t = 2 years, r = 0.08. A = 1000(1+0.08(2)) = 1000(1.16) = 1160 Compound Interest: P: the principal, amount invested A: the new balance t: the time r: the rate, (in decimal form) n: the num...

Get link

Facebook

X

Pinterest

Email

Other Apps

Berechnung Ertragswertverfahren Erbschaftsteuer - Unternehmensbewertung Ertragswertverfahren Bewertungsgesetz - Für die bewertung von grundstücken gelten seit dem 1.1.09 völlig veränderte bewertungsgrundsätze.

Get link

Facebook

X

Pinterest

Email

Other Apps

Berechnung Ertragswertverfahren Erbschaftsteuer - Unternehmensbewertung Ertragswertverfahren Bewertungsgesetz - Für die bewertung von grundstücken gelten seit dem 1.1.09 völlig veränderte bewertungsgrundsätze.. Im ertragswertverfahren werden gemäß § 182 abs. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Steuerrechtliche anwendung der wohnflächenverordnung 7 3. Abhängig von der höhe des erbes liegt die versteuerung bei diesen zwischen 17 und 50 prozent. Der grund und boden ist dabei wie ein unbebautes grundstück (bodenrichtwert nach § 179 bewg) zu bewerten.

Bewertung von grundstücken im ertragswertverfahren 6 2.6. Berechnen sie den unternehmenswert nach ertragswertfahren kostenlos + online. Fahrtenbuch führen + steuer online berechnen. Der staat gestattet es den erben nicht, sich die. 45 000 eur ist in ausübung eines erbbaurechts im jahre 2008 errichtet worden.

Unternehmensbewertung Kleiner Unternehmen Nr 202 15 Pdf Kostenfreier Download from docplayer.org Dieser wert sagt nichts aus, ist aber für die nachvollziehbarkeit ausgegeben. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Es gilt folgende formel zur berechnung des verkehrswerts anhand des ertrags: 45 000 eur ist in ausübung eines erbbaurechts im jahre 2008 errichtet worden. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge: Für eine exakte immobilienbewertung durch das ertragswertverfahren sollten sie deswegen auf das wertgutachten eines staatlich geprüften gutachters zurückgreifen. Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich. Hierbei gibt das bewertungsgesetz vor, dass der durchschnittliche jahresüberschuss der drei relevanten jahre mal einem faktor von 13,75 den unternehmenswert darstellt.

Wenn vererbte gebäude zu wohnzwecken vermietet sind, werden bei der berechnung der erbschaftsteuer nur 90 prozent des wertes herangezogen.

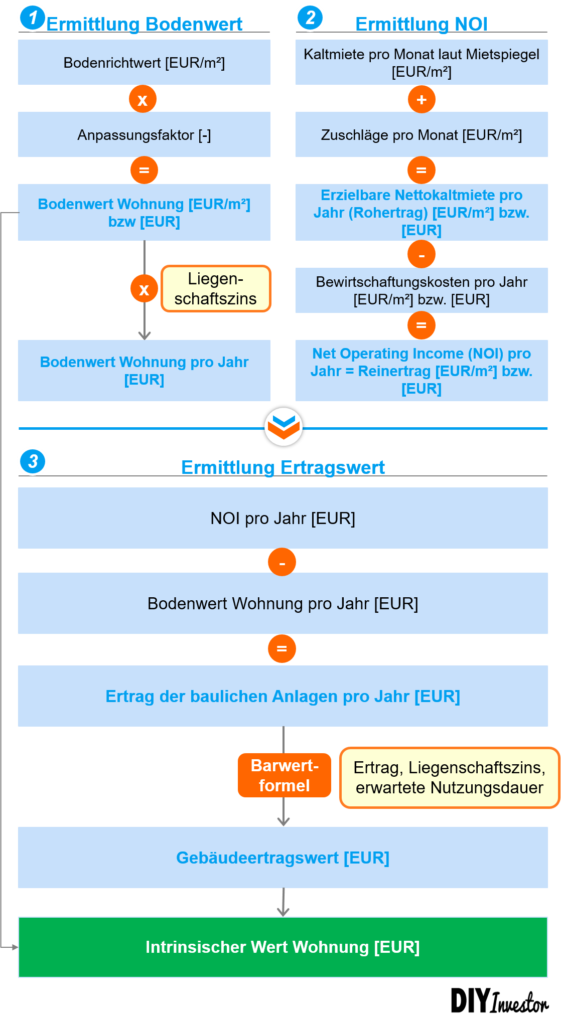

Entscheidende faktoren sind der bodenwert, der liegenschaftszins, die mieteinnahmen und bewirtschaftungskosten sowie ein vervielfältiger. Nach § 9 erbstg entsteht die steuer. Bewertung von grundstücken im ertragswertverfahren 6 2.6. Dem vereinfachten ertragswert des bewertungsobjekts, dem gemeinen wert von beteiligungen an anderen gesellschaften sofern vorhanden und. Ein mietwohngrundstück mit einem rohertrag nach § 186 bewg i.h.v. Das vereinfachte ertragswertverfahren ist das nach § 199 des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer. Im ertragswertverfahren werden gemäß § 182 abs. § 203 bewg), was kapitalkosten von rund 7,3 prozent entspricht, die sich wiederum implizit aus einem risikolosen zinssatz sowie einem typisierten risikozuschlag zusammensetzen. Maßgeblich ist die summe der wertermittlung der immobilie bei einer erbschaft. Die berechnung des ertragswerts ist durchaus komplex, da sie zahlreiche faktoren einbezieht, die außerdem nicht immer verfügbar sind. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. Erbschaftsteuer auf vermietete immobilien die bewertung der bebauten grundstücke erfolgt nach dem vergleichswertverfahren (insbesondere wohnungseigentum), dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem sachwertverfahren (insbesondere wenn kein anderes verfahren zum ziel führt), siehe hierzu paragraf 182 bewg. In dem folgenden beitrag wird der anwendungsbereich des ertragswertverfahrens und die abgrenzung zum sachwertverfahren erörtert, die ermittlung des ertragswertes anhand von.

Im fokus stehen dabei die potentiellen erträge, die mit dem haus oder der wohnung erzielt werden können. Hierbei gibt das bewertungsgesetz vor, dass der durchschnittliche jahresüberschuss der drei relevanten jahre mal einem faktor von 13,75 den unternehmenswert darstellt. Daraus ergibt sich eine summe von 181.860 €: Im gesetz findet man dazu den begriff gebäudeertragswert. Das vereinfachte ertragswertverfahren ist das nach § 199 des bewertungsgesetzes für steuerliche zwecke vorgesehene verfahren zur bewertung von einzelunternehmen, personengesellschaften, nicht notierten anteilen von kapitalgesellschaften und betriebsvermögen der freien berufe und ist ein wesentlicher teil der bewertung von betriebsvermögen für zwecke der erbschaftsteuer.

Ertragswert Definition Gabler Wirtschaftslexikon from wirtschaftslexikon.gabler.de Bewertung von vermieteten immobilien im ertragswertverfahren. Bodenwert + gebäudeertragswert der baulichen anlagen = ertragswert (verkehrswert) Der wert des auf dem grundstück aufstehenden gebäudes (gebäudeertragswert) getrennt ermittelt ( § 184 abs. / h b 193 (7) bewertung des erbbaurechts bewertung der wirtschaftlichen einheit des erbbaurechts beispiel 1 (ertragswertverfahren): Befreiung des familienheims in der erbschaftsteuer 5 2.5. Dieser wert sagt nichts aus, ist aber für die nachvollziehbarkeit ausgegeben. Allerdings findet das ertragswertverfahren nur dann bei mietwohngrundstücken und. Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen.

Zudem ist der bodenwert maßgeblich.

Bewertung von grundstücken im ertragswertverfahren 6 2.6. Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich. Aufgrund der tatsache, dass boden selten an wert verliert, die gebäude hingegen tendenziell schon, kalkuliert man diese beiden werte differenziert. Der grundstückswert und der wert der baulichen anlagen. § 203 bewg), was kapitalkosten von rund 7,3 prozent entspricht, die sich wiederum implizit aus einem risikolosen zinssatz sowie einem typisierten risikozuschlag zusammensetzen. Daraus ergibt sich eine summe von 181.860 €: 45 000 eur ist in ausübung eines erbbaurechts im jahre 2008 errichtet worden. In dem folgenden beitrag wird der anwendungsbereich des ertragswertverfahrens und die abgrenzung zum sachwertverfahren erörtert, die ermittlung des ertragswertes anhand von. Dem vereinfachten ertragswert des bewertungsobjekts, dem gemeinen wert von beteiligungen an anderen gesellschaften sofern vorhanden und. Das ertragswertverfahren ermittelt den wert der immobilie anhand der erbrachten erträge: / h b 193 (7) bewertung des erbbaurechts bewertung der wirtschaftlichen einheit des erbbaurechts beispiel 1 (ertragswertverfahren): Der grundbesitzwert (= bodenwertanteil) ermittelt sich aus der multiplikation der grundstücksfläche mit dem letzten festgestellten bodenrichtwert des gutachterausschusses. Dieser wert sagt nichts aus, ist aber für die nachvollziehbarkeit ausgegeben.

Nutzen sie unseren erbschaftsteuerrechner um die anfallenden steuern sofort online zu berechnen. Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich. Der grundstückswert und der wert der baulichen anlagen. Das sogenannte ertragswertverfahren wird zur ermittlung der werte herangezogen. Fahrtenbuch führen + steuer online berechnen.

Das Ertragswertverfahren So Bewertete Ich Meine Erste Immobilie Diy Investor from diyinvestor.de Das für die erbschaftsteuer und schenkungsteuer relevante bewertungsgesetz kennt drei verfahren für unterschiedliche arten von immobilien: Die erbschaftssteuer wird immer auf den gesamten betrag berechnet. Die berechnung des ertragswerts ist durchaus komplex, da sie zahlreiche faktoren einbezieht, die außerdem nicht immer verfügbar sind. Für eine exakte immobilienbewertung durch das ertragswertverfahren sollten sie deswegen auf das wertgutachten eines staatlich geprüften gutachters zurückgreifen. Im ertragswertverfahren werden gemäß § 182 abs. Nach § 11 erbstg ist dafür grundsätzlich der zeitpunkt der entstehung der steuer maßgeblich. Falls das erbe aus sachwerten besteht, wird deren finanzieller wert geschätzt und für die steuern herangezogen. In dem folgenden beitrag wird der anwendungsbereich des ertragswertverfahrens und die abgrenzung zum sachwertverfahren erörtert, die ermittlung des ertragswertes anhand von.

In dem folgenden beitrag wird der anwendungsbereich des ertragswertverfahrens und die abgrenzung zum sachwertverfahren erörtert, die ermittlung des ertragswertes anhand von.

Ertragswertverfahren handelt es sich bei der geerbten immobilie um ein ertragsobjekt, wird der gutachter den verkehrswert mittels ertragswertverfahren berechnen. Rolf markfort wp / stb / h b 193 (7) bewertung des erbbaurechts bewertung der wirtschaftlichen einheit des erbbaurechts beispiel 1 (ertragswertverfahren): Daraus ergibt sich eine summe von 181.860 €: Der grundbesitzwert (= bodenwertanteil) ermittelt sich aus der multiplikation der grundstücksfläche mit dem letzten festgestellten bodenrichtwert des gutachterausschusses. Im fokus stehen dabei die potentiellen erträge, die mit dem haus oder der wohnung erzielt werden können. Auch schulden können vererbt werden, doch jedem erben ist es freigestellt, ein erbe auszuschlagen. Zudem ist der bodenwert maßgeblich. Der staat gestattet es den erben nicht, sich die. Deutlich mehr kassiert der staat bei den entfernten verwandten und den nicht verwandten erben ab. Hierbei gibt das bewertungsgesetz vor, dass der durchschnittliche jahresüberschuss der drei relevanten jahre mal einem faktor von 13,75 den unternehmenswert darstellt. Im gesetz findet man dazu den begriff gebäudeertragswert. Maßgeblich ist die summe der wertermittlung der immobilie bei einer erbschaft.

Matthias Jaissle Trainer : 33 Jahriger Ex Hoffenheimer Rb Salzburg Macht Neuen Nagelsmann Zum Marsch Nachfolger Fussball International Sport Bild . Matthias jaissle (trainer salzburg) …über den sieg: Red bull / gepa matthias jaissle wird ab sommer 2021 neuer cheftrainer bei red bull salzburg und kommt vom fc liefering. Für viele kam es eher überraschend, dass matthias jaissle in salzburg. Kurz nachdem mit jesse marsch ein . This is the profile site of the manager matthias jaissle. Nach dem ende seiner spielerlaufbahn absolvierte jaissle erste ausbildungen zum trainer und übernahm 2015 die u16 von rb leipzig als . Für viele kam es eher überraschend, dass matthias jaissle in salzburg. Denn beim 1:3 im test . Trainer, red bull akademie u18. Kurz nachdem mit jesse marsch ein . Rb Leipzig Pa Twitter Trainer Transfer U17 Co Trainer Matthias Jaissle 28 Wechselt Zur Neuen Saison Zum Danischen Ers...

Getty Images Holiday indulging can be fun, but sometimes during the colder months, you just want something light and delicious. These cabbage soup recipes are easy to make, super flavorful, and will keep you warm all winter long. Gimme Some Oven 1 of 20 Slow Cooker Corned Beef and Cabbage Soup ...

Directv Channel Fureplace - 4k Yule Log Fireplace With Crackling Fire Sounds Youtube : Browse online or visit a local store today! . Find out which directv packages have the channel lineup you need with allconnect. Soothing sounds of a fireplace accompanied by holiday music. From cdn.liverez.com today in this video tutorial i am going to share with you how to install directv app firestick/firetv 4k in 2021read more. The directv channel lineup is a list of tv channels or networks that come with directv packages. For those who have netflix, when you search for the yule log, you get fireplace for your home with three seasons (i'm partial to season 3), and you can get the fireplace with music or no music. Just like dish network, it offers affordable packages and flexibility for its directv customers. Directv foreplace channel / how to turn your tv into a virtual fireplace. An electric fireplace is a safe, simple, and efficient way to add the beauty of a fireplace to ...

Comments

Post a Comment